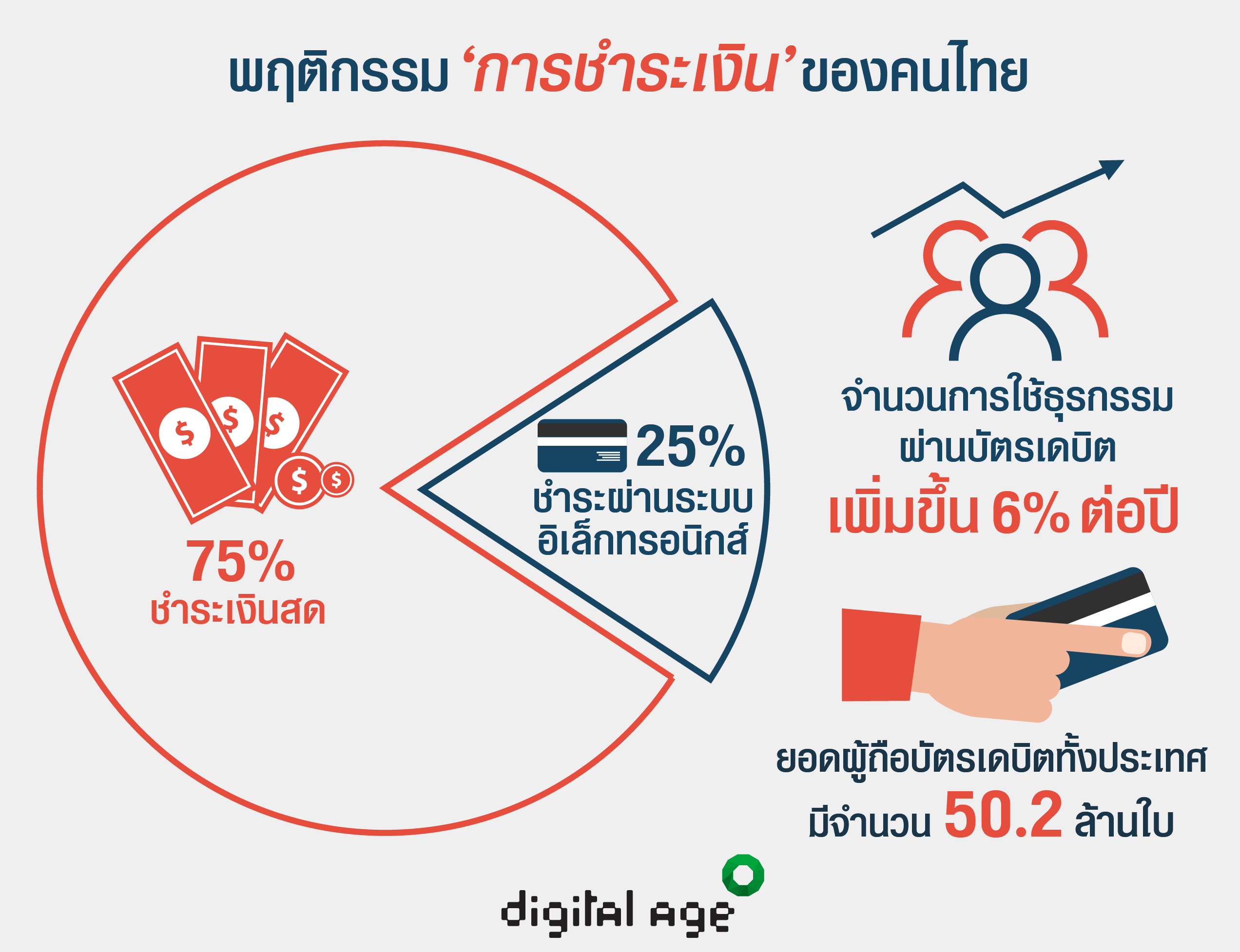

ในช่วงที่ประเทศไทยกำลังเปลี่ยนไปสู่สังคมไร้เงินสดอย่างเต็มตัว ความคืบหน้าในการพัฒนาระบบชำระเงินอิเล็กทรอนิกส์ โดยเฉพาะ QR Payment หรือชำระเงินด้วย QR Code แบบมาตรฐานเดียว ที่จะเข้ามาเปลี่ยนรูปแบบการชำระเงินไปอีกมิติ โดยต้องการเพิ่มยอดผู้ชำระเงินผ่านระบบอีเพย์เม้นต์ที่ขณะนี้มีอยู่เพียง 25 % เมื่อเทียบกับการใช้เงินสดอยู่ที่ 75 %

ล่าสุด ฝั่งสถาบันการเงินได้เข้าร่วมทดสอบการชำระเงินผ่านคิวอาร์โค้ดผ่านพร้อมเพย์ มีจำนวน 5 ราย ที่ผ่านตามหลักเกณฑ์ที่กำหนด สามารถให้บริการเป็นการทั่วไปแล้ว ได้แก่ ธนาคารกสิกรไทย ธนาคารไทยพาณิชย์ ธนาคารกรุงไทย ธนาคารกรุงเทพ และธนาคารออมสิน ทำให้ลูกค้าสามารถใช้โมบายแอพพลิเคชั่นของธนาคารชำระเงินได้ทันที เช่น ร้านอาหาร ร้านค้าขนาดกลางและขนาดเล็ก ตลาดสด แท็กซี่ มอเตอร์ไซค์รับจ้าง เป็นต้น ซึ่งกำลังขยายพื้นที่ไปทั่วกรุงเทพฯ

ส่วนผู้ให้บริการด้านการชำระเงินอย่าง วีซ่า จึงหันมาจับตลาดบัตรเดบิตเพิ่มช่องทางการชำระเงิน ที่ปัจจุบันมีจำนวน 50.2 ล้านบัตร และจำนวนผู้ถือบัตรเดบิตวีซ่า 38 ล้านใบ ซึ่งในช่วง 5 ปีที่ผ่านมา มีจำนวนการใช้ธุรกรรมเพิ่มขึ้น 6% ต่อปี พฤติกรรมคนไทยส่วนใหญ่ยังคงใช้วิธีการกดเงินจากตู้เพื่อไปชำระอยู่ วีซ่าเดบิตจึงเข้ามาแก้ปัญหาในส่วนนี้ นำไปผูกกับบัญชีในระบบดิจิทัลสำหรับการรองรับการใช้ QR Code เพื่อชำระเงินผ่านสมาร์ทโฟนได้โดยไม่ต้องกดเงินสดจ่าย

เมื่อได้รับใบอนุญาตให้เป็นเครือข่ายบัตรเดบิตแล้ว ตามเงื่อนไขของ ธปท.ที่กำหนดให้ธุรกรรมผ่านบัตรเดบิตต้องเป็นระบบชำระเงินในประเทศ (Local Card Scheme) ทำให้วีซ่าต้องมองหาพาร์ทเนอร์โดยร่วมกับ บริษัทเนชั่นแนล ไอทีเอ็มเอ็กซ์ ซึ่งการชำระเงินผ่านบัตรเดบิตวีซ่านั้น ธุรกรรมจะวิ่งผ่านระบบของไอทีเอ็มเอ็กซ์

เบื้องต้นมีธนาคารสมาชิก 9 ราย ที่ตกลงใช้บัตรเดบิตวีซ่า รวมถึงสามารถชำระเงินกับร้านค้าที่รับบัตรเดบิตวีซ่า 1.5 แสนร้านค้าในไทย และ 40 ล้านร้านค้าทั่วโลก โดยกลุ่มเป้าหมายหลักของวีซ่าเจาะกลุ่มร้านค้าขนาดเล็ก ที่พบว่ายังมีร้านค้าอีกจำนวนมากยังไม่มีเครื่องชำระเงินอิเล็กทรอนิกส์ การรองรับใช้ QR Code ก็เป็นอีกหนึ่งทางออกที่ดี

ทั้งนี้ วีซ่าจะใช้จุดเด่นที่ตนมีเกี่ยวกับส่วนลด ซึ่งคนไทยชอบกันเป็นทุนเดิม โดยแปลงตัวเองเป็นแอคเคาท์เข้าไปผูกบัญชีในแอพฯ มือถือไม่ว่าจะเป็นของธนาคารและอีวอลเลต ก็จะได้รับสิทธิพิเศษสำหรับร้านค้า ประกันการเดินทาง ประกันอุบัติเหตุ หรือส่วนลดสินค้าต่างๆ ที่จะเป็นข้อแตกต่างจากการใช้ของสถาบันการเงิน ส่วนค่าธรรมเนียมจะถูกลงแค่ไหน ต้องใช้เวลาในการพิจารณาประเภทของร้านค้าที่ต่างกัน แต่เชื่อว่าต้องถูกลงอย่างแน่นอน

นอกจากนี้ ยังใช้อีกหนึ่งกลยุทธ์หลักโดยเตรียมนำเทคโนโลยีวิเคราะห์ฐานข้อมูลขนาดใหญ่ (Big data) มาช่วยธนาคารวิเคราะห์พฤติกรรมผู้บริโภค เกี่ยวกับการใช้จ่ายของแต่ละบุคคล หรือความชื่นชอบการซื้อสินค้าผ่านบัตร ซึ่งเป็นข้อมูลที่สถาบันการเงินไม่มี เป็นการดึงดูดร้านค้าและผู้บริโภคให้หันมาใช้จ่ายผ่านบัตรเดบิตแทนเงินสด

เมื่อถามถึงในมุมของการใช้บัตรพลาสติกจะมีจำนวนลดลงหรือไม่ ทาง สุริพงษ์ บอกว่า อาจจะลดลงบ้างแต่ไม่มาก เพราะการใช้งานผ่านบัตรยังคงสะดวกในการแตะชำระในบางจุดอยู่ โดยไม่ต้องเข้ามือถือกดปุ่มให้ยุ่งยาก แต่เมื่อมีการใช้งาน QR Code อย่างแพร่หลายก็อาจจะต้องรอดูความเปลี่ยนแปลงในอนาคต

ขณะที่ผู้คนให้ความสำคัญกับความสะดวกและสิทธิประโยชน์ที่ได้รับจากการชำระเงินผ่านมือถือ แต่ความกลัวจากการแฮ็กโทรศัพท์และการขโมยข้อมูลยังคงเป็นสิ่งหนึ่งที่เป็นอุปสรรคสำหรับการใช้งานอยู่ สำหรับวีซ่าใช้วิธีรักษาความปลอดภัยแบบหลายชั้น เช่น บริการ Visa Token Service (VTS) ที่เปลี่ยนหมายเลขบัตรชำระเงินด้วยตัวเลขดิจิตอลที่ไม่ซ้ำกัน สำหรับการชำระเงินออนไลน์และผ่านมือถือโดยไม่ต้องเปิดเผยรายละเอียดของบัญชีจริง รวมถึงการยืนยันตัวตนแบบสองขั้นตอน

สถานการณ์ของการที่จะใช้ QR Code แบบมาตรฐานเดียว ไม่ว่าจะเป็นฝั่งไหนต่างก็สร้างแนวทางสนับสนุนตามนโยบายอีเพย์เมนต์ของรัฐบาลในแบบของตนเอง สิ่งที่วีซ่ากำลังทำอยู่เป็นการเพิ่มทางเลือกให้กับผู้บริโภค บางคนอาจไม่มีบัตรเครดิต หรือไม่อยากสมัครพร้อมเพย์ ก็ขึ้นอยู่กับความต้องการของผู้บริโภคแต่ละรายที่จะเห็นว่าแบบไหนสะดวกและมีข้อเสนอสิทธิประโยชน์มากกว่ากัน