วันที่ผมกำลังนั่งเขียนบทความนี้ (14 พฤษภาคม 2561) เป็นวันที่พระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 (พ.ร.ก. ฯ) มีผลบังคับใช้ โดยมีสาระสำคัญส่วนหนึ่งเป็นการกำหนดมาตรการและแนวทางกำกับดูแลการเสนอขายโทเคนดิจิทัลต่อประชาชน หรือ ICO (Initial Coin Offering) ซึ่งผมได้นำเสนอรายละเอียดไปในบทความก่อนหน้า ให้มีความชัดเจนมากขึ้น ทำให้ประเทศไทยเป็นชาติแรก ๆ ในโลกเลยก็ว่าได้ที่ออกกฎหมายมารองรับกระบวนการระดมทุนรูปแบบใหม่นี้

เห็นได้ชัดเจนว่า วัตถุประสงค์หนึ่งของกฎหมายฉบับนี้ก็เพื่อคุ้มครองผู้ลงทุนจากผู้ไม่ประสงค์ดี (Scam) ที่มักมีข่าวให้เห็นอยู่เนือง ๆ ซึ่งส่วนหนึ่งก็ต้องยอมรับว่ากระบวนการ ICO แบบเดิมนั้นไม่ได้เปิดโอกาสให้ผู้ลงทุนทราบเลยว่าเงินที่ถูกระดมทุนไปได้มีการนำไปใช้ประโยชน์ต่อโครงการในส่วนใดบ้าง สอดคล้องกับที่ผู้ระดมทุนได้ระบุในเอกสาร White Paper หรือไม่ ซึ่งต่างจากการระดมทุนโดยตราสารดั้งเดิม อาทิ ตราสารหุ้น ที่มีกฎหมายกำกับดูแลอย่างเข้มงวด ทั้งหลายทั้งปวงจึงต้องขึ้นอยู่กับความซื่อสัตย์ของผู้ต้องการระดมทุน ส่วนผู้ลงทุนนั้นก็คงได้แต่สวดมนต์ภาวนาไม่ให้โดนเชิดเงินหนีไป

ภายในขุมชนคริปโทเคอร์เรนซีก็ทราบดีถึงปัญหา Scam ที่แพร่ระบาดและสร้างชื่อเสียให้กับวงการนี้ นาย Vitalik Buterin ผู้ก่อตั้งอีเธอเรียม (Ethereum) จึงได้นำเสนอแนวทางการระดมทุนรูปแบบใหม่ที่เปิดโอกาสให้ผู้ลงทุนสามารถควบคุมการใช้เงินได้ เพื่อให้มั่นใจว่าเงินที่ได้ลงทุนไปนั้น ได้มีการนำไปใช้ตรงตามวัตถุประสงค์จริง

DAICO คืออะไร และทำงานอย่างไร ?

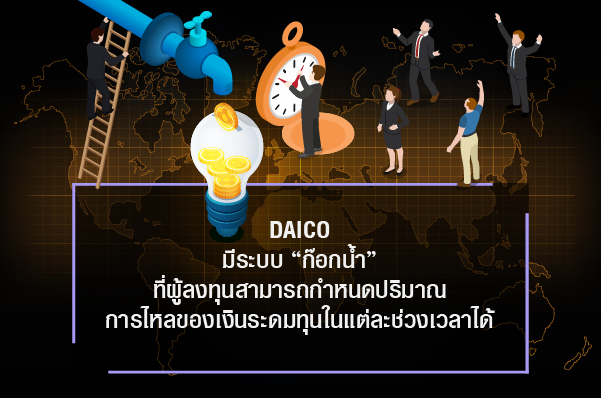

DAICO จะทำงานในรูปแบบของสัญญา (Contract) ซึ่งจะเริ่มทำงานทันทีเมื่อช่วงการเสนอขายโทเคนดิจิทัลต่อประชาชนสิ้นสุดลง โดยจะมีกลไกหนึ่งเรียกว่า “ก๊อกน้ำ” (Tap) ทำหน้าที่ควบคุมการ “ไหล” ของเงินระดมทุน โดยก๊อกน้ำนี้สามารถถูกตั้งโปรแกรมให้ “ปล่อย” เงินแก่ผู้ระดมทุนได้นำไปใช้บริหารโครงการในแต่ละช่วงเวลา (Phase) ได้ตามที่ผู้ลงทุนเห็นพ้องกันว่าเหมาะสม โดยในช่วงเริ่มต้นนั้นระบบจะไม่มีการกำหนดปริมาณเงินที่จะไหลออกจากก๊อก (ทำให้ผู้ระดมทุนสามารถนำเงินไปใช้ในปริมาณเท่าใดก็ได้) แต่ต่อมาผู้ลงทุนสามารถลงคะแนน (Vote) “ไขก๊อก” ให้แน่นขึ้น เพื่อจำกัดการไหลของเงินให้สอดคล้องกับแผนการดำเนินงานของโครงการนั่นเอง

ประโยชน์ของกลไกนี้คือ

ผ่านกระบวนการตัดสินใจร่วมกันของคนในชุมชนโทเคนดิจิทัลนั้นนั้น ขณะเดียวกันก็เหมือนกับเป็นการบังคับกลาย ๆ ให้ผู้ระดมทุนต้องเร่งดำเนินงานตามแผนที่ประกาศไว้ใน White Paper ต้องมีการเปิดเผยข้อมูล และสื่อสารกับผู้ลงทุนเป็นระยะ หากไม่อยากเสี่ยงกับการถูกไถ่ถอนเงินลงทุน

จากกลไกการทำงานที่อาศัยการมีส่วนร่วมของคนในชุมชน ผ่านกระบวนการตัดสินใจโดยใช้การลงคะแนน จึงกล่าวได้ว่า DAICO คือกลไกการกำกับดูแลตัวเองอันสร้างสรรค์ของชุมชนโทเคนดิจิทัล ที่สามารถเกิดขึ้นได้จริงโดยไม่ต้องมีตัวกลางจากภายนอกเข้ามาเกี่ยวข้อง

ความแตกต่างเมื่อเทียบกับ ICO

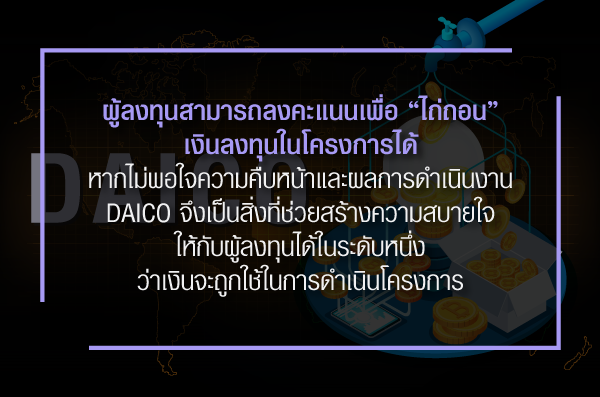

ความแตกต่างหลักระหว่าง DAICO กับ ICO มีอยู่เพียงประการเดียว คือ การเข้าถึงเงินระดมทุน ในกระบวนการ ICO นั้น ผู้ระดมทุนอาจมีการกำหนดปริมาณเงินขั้นต่ำที่ต้องการสำหรับใช้ในการบริหารโครงการให้บรรลุเป้า (Soft Cap) โดยในหลักการนั้น หากโครงการใดได้มีการกำหนด Soft Cap ผู้ระดมทุนจะต้องดำเนินการอย่างไรก็ได้ให้สามารถระดมทุนได้ถึงระดับดังกล่าว หากไม่สำเร็จ ก็จะต้องคืนเงินแก่ผู้ลงทุนทั้งหมด แต่หากสำเร็จ เงินลงทุนทั้งหมดก็จะอยู่ในมือของผู้ระดมทุนที่สามารถนำเงินที่ได้ไปใช้ทำอะไรก็ได้ โดยผู้ลงทุนไม่อาจรู้ได้อย่างชัดเจนแต่กระบวนการ DAICO นั้น ได้เปิดโอกาสให้ผู้ลงทุนสามารถลงคะแนนเพื่อควบคุมการไหลของเงินที่จะไปสู่มือผู้ระดมทุนได้ในแต่ละช่วงเวลา โดยหากชุมชนเห็นความไม่ชอบมาพากลของการใช้เงินก้อนดังกล่าว ก็สามารถลงคะแนนเพื่อไถ่ถอนเงินคืนได้ทั้งหมด (แหม่ น่านำมาใช้กับการบริหารงบประมาณของประเทศเสียจริง)

เห็นได้ว่าประโยชน์ทั้งหมดตกอยู่กับผู้ลงทุนเต็ม ๆ ที่สามารถกำหนดการใช้จ่ายเงินลงทุนได้ แม้ว่าเงินจะไม่ได้อยู่กับตนแล้วก็ตาม ทำให้นอกจากจะเป็นการป้องกันปัญหาการโครงการ scam แล้ว ก็ยังอาจช่วยลดการเกิด “การโจมตี 51 เปอร์เซ็นต์” (51% Attack) ได้ในระดับหนึ่ง โดยสมมติว่าเกิดการโจมตี 51 เปอร์เซ็นต์ บนเครือข่าย และผู้โจมตีต้องการยักยอกเงินระดมทุนไปใส่ในบัญชีของบุคคลที่สาม เงินที่สามารถถูกขโมยออกไปได้ก็ยังถูกจำกัดให้มีเท่าที่ถูกปล่อยออกมาจากก๊อกในช่วงเวลานั้น ส่วนเงินระดมทุนที่เหลือก็ยังอยู่ครบ

ความท้าทาย

สิ่งใดที่เป็นเรื่องใหม่ย่อมมีความท้าทาย DAICO ก็ไม่มีข้อยกเว้น ประเด็นแรกคือ หากผู้ระดมทุน (หรือบรรดาเครือญาติและคนรู้จัก) เป็นผู้ถือโทเคนดิจิทัลรายใหญ่ของเครือข่าย ก็ย่อมต้องส่งผลต่อการลงคะแนนเพื่อปล่อยการไหลของเงินระดมทุนแน่นอน อย่างไรก็ตาม มาตรา 43 และ 44 ของ พ.ร.ก. ฯ ที่ให้สันนิษฐานว่า บรรดาผู้ที่เกี่ยวข้องกับผู้เสนอขายโทเคนดิจิทัล และผู้ถือโทเคนดิจิทัลเกินร้อยละ 5 ของโทเคนดิจิทัลที่จำหน่ายได้แล้วทั้งหมดในแต่ละรุ่นของผู้เสนอขายโทเคนดิจิทัล เป็นบุคคลซึ่งรู้หรือครอบครองข้อมูลภายใน ซึ่งกฎหมายฉบับเดียวกันนี้ได้มีบทบัญญัติห้ามมิให้กระทำการใด ๆ ที่อาจไม่เป็นธรรมต่อการซื้อขายสินทรัพย์ดิจิทัลภายในศูนย์ซื้อขายสินทรัพย์ดิจิทัล ทำให้ในอนาคตอาจมีการขยายบทบัญญัติภายในหมวดนี้ให้ครอบคลุมถึงการปล่อยเงินระดมทุนผ่านกลไก DAICO เพื่อป้องกันไม่ให้ผู้ถือโทเคนดิจิทัลรายใหญ่เป็นผู้ควบคุมการปล่อยเงินลงทุนเสียเอง

ประเด็นที่สอง ซึ่งมีความสำคัญที่สุด คือ ความรู้และความตระหนักของผู้ลงทุน ที่จะร่วมเป็นส่วนหนึ่งของเครือข่ายโทเคนดิจิทัล โดยเฉพาะอย่างยิ่ง การลงคะแนนไขก๊อกเงินระดมทุน ที่ต้องใช้เหตุผลและข้อเท็จจริงที่เกิดขึ้นกับโครงการเป็นตัวตัดสินใจ และไม่ได้ใช้อารมณ์ที่อยากจะเห็นราคาของโทเคนดิจิทัลที่ตนถือพุ่งสูงขึ้นเพื่อหวังขายทำกำไร นอกจากนี้ การมีส่วนร่วมอย่างแข็งขันก็เป็นสิ่งสำคัญที่ช่วยให้โครงการสามารถเดินหน้าต่อไปได้ ช่วยลดปัญหาการผูกขาดของกลุ่มคนบางกลุ่มในชุมชน และช่วยให้หัวใจสำคัญของ DAICO ซึ่งก็คือการลงคะแนนเพื่อเพิ่ม ลด หรือไถ่ถอนเงินระดมทุน สามารถดำเนินการไปได้อย่างเต็มประสิทธิภาพ

สรุป

DAICO คือกลไกการระดมทุนที่ช่วยให้ผู้ลงทุนสามารถควบคุมการใช้จ่ายเงินโดยอาศัยกลไกการลงคะแนนเพื่อเพิ่มหรือไถ่ถอนปริมาณเงินที่ผู้ระดมทุนสามารถนำไปใช้ได้ในแต่ละช่วงเวลาของการพัฒนาโครงการ จึงนับเป็นกลไกที่ช่วยเพิ่มความโปร่งใสและความสบายใจให้กับผู้ลงทุนมากขึ้น แต่การที่กลไกจะสามารถดำเนินไปได้อย่างเต็มศักยภาพนั้น ต้องอาศัยการมีส่วนร่วมของผู้ถือโทเคนดิจิทัลที่จะต้องช่วยกันสอดส่องดูแลการพัฒนาโครงการว่าได้มีการดำเนินการไปตามแผนงานหรือไม่ เพราะฉะนั้น ชุมชนที่เข้มแข็งจึงเป็นหัวใจสำคัญของระบบนี้ครับ