สุริพงษ์ ตันติยานนท์ ผู้จัดการวีซ่า ประจำประเทศไทย

ช่วงเวลาที่อุตสาหกรรมการเงินต้องรับมือกับความท้าทายของ FinTech วีซ่า (Visa) ต้องการขยายการเข้าถึงการชำระเงินอิเล็กทรอนิกส์มากขึ้น เพื่อยกระดับประสบการณ์การชำระเงินของผู้บริโภคทั้งหมด

ผลกระทบที่เกิดขึ้นกับอุตสาหกรรมการเงินโลกภายหลังการเข้ามาของ FinTech ทำให้ วีซ่า (Visa) ในฐานะผู้ให้บริการเครือข่ายการชำระเงิน มองเห็นว่า การสร้างนวัตกรรมในปัจจุบันไม่เหมือนเดิมอีกต่อไป องค์กรธุรกิจใหญ่ ไม่สามารถรวบ Value Chain ทั้งหมดไว้กับตัวได้ ตรงกันข้ามการเปิดโอกาสให้นักพัฒนารุ่นใหม่เข้ามา จนเกิดเป็นการร่วมมือระหว่างกันเป็นทางเลือกที่ดีกว่า และในปีนี้ วีซ่า ได้ปรับบทบาทของตัวเองมากขึ้นเพื่อรับมือกับกระแสดังกล่าว โดยตัวอย่างที่เห็นได้ชัดคือ mVisa บริการชำระเงินผ่าน QR Code ที่เข้ามาตอบโจทย์ทั้งฝั่งลูกค้าและร้านค้า

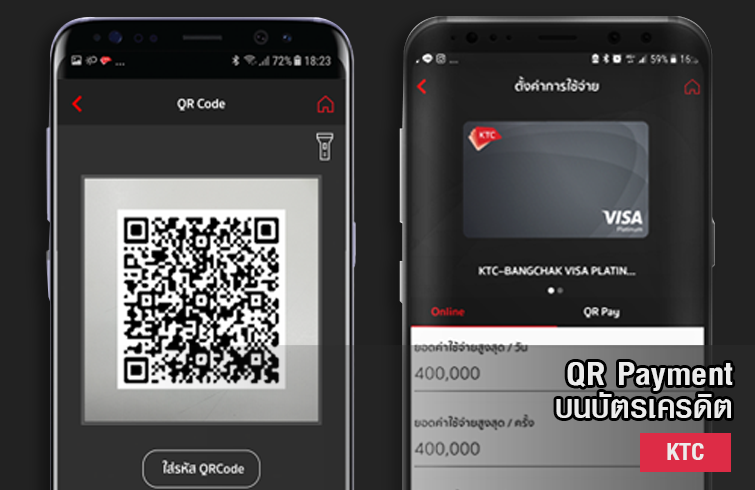

ขั้นตอนการทำงานของ mVisa 1. ผู้ค้าหรือร้านค้าจะต้องมีป้ายรายละเอียดที่แสดง QR Code ที่จุดชำระเงิน 2. แอพฯ จะส่งรายละเอียดไปยังธนาคารผู้ออกบัตร 3. ผ่านระบบ VisaNet 4. ระบบจะส่งการจ่ายเงินแจ้งเตือนไปที่ผู้ขาย และ 5. ร้านค้าได้รับการแจ้งเตือนจากหลายช่องทาง เช่น ระบบการเรียกเก็บเงินของผู้ค้าเครื่องคิดเงิน หรือโมบายล์

เปิดตัวแพลตฟอร์ม Visa Developer ดึงสตาร์ทอัพใช้งาน-ต่อยอดนวัตกรรม

สุริพงษ์ ตันติยานนท์ ผู้จัดการวีซ่า ประจำประเทศไทย กล่าวว่า ปัจจุบันมูลค่าการชำระเงินทั้งหมดจากบัตรวีซ่า เพิ่มขึ้นถึง 9.3 เปอร์เซ็นต์ในปีที่ผ่านมา โดยเป็นการเติบโตของบัตรเดบิตวีซ่า 18 เปอร์เซ็นต์ และบัตรเครดิตวีซ่า 8.6 เปอร์เซ็นต์ ขณะที่มูลค่าธุรกรรมบนแพลตฟอร์มอีคอมเมิร์ซที่เกิดขึ้นจากบัตรวีซ่า สูงขึ้นถึง 24 เปอร์เซ็นต์ ทั้งนี้ปัจจุบันวีซ่า มีผู้ถือบัตรอยู่ประมาณ 2.4 พันล้านใบ มีร้านค้าที่รับบัตรวีซ่า 40 ล้านร้านค้า และมีธนาคารที่ใช้บัตรวีซ่า ประมาณ 1,600 แห่ง ซึ่งกระจายอยู่ 200 ประเทศทั่วโลก

|

ฉบับที่ 218 เดือนกุมภาพันธ์ร้านค้าขนาดเล็ก ไม่ต้องใช้เงินสด

|

วีซ่า ต้องการคงบทบาทในอุตสาหกรรมการเงิน ขณะเดียวกันต้องการรับมือกับความท้าทายต่างๆ ได้ดีขึ้น เพื่อสนับสนุนระบบชำระเงินในไทย วีซ่า เปิดตัวแพลตฟอร์มสำหรับนักพัฒนาในชื่อ Visa Developer ที่เปลี่ยน VisaNet ซึ่งเป็นเครือข่ายการชำระเงินค้าปลีกที่ใหญ่ที่สุด และเป็นแพลตฟอร์มเปิดสำหรับการชำระเงินและร้านค้า โดยนักพัฒนาซอฟต์แวร์จากสถาบันการเงิน บริษัทเทคโนโลยี ร้านค้า สตาร์ทอัพต่างๆ สามารถเข้าถึงระบบการชำระเงินของวีซ่า ผ่าน APIs, SDKs และสามารถจัดทำเอกสารที่เกี่ยวข้องได้ด้วยตนเอง ยกตัวอย่างเช่น Visa Token Service (VTS) API ที่ช่วยให้สถาบันการเงินสามารถออกรหัส Token สำหรับยืนยันตัวบุคคลเพื่อความปลอดภัยในการชำระเงินจากการซื้อสินค้าผ่านอุปกรณ์มือถือได้

“วีซ่าต้องปรับตัวใหม่ จากเดิมที่เราต้องการสร้างนวัตกรรมออกมาปีละ 2-3 โปรเจ็กต์ แล้วนำไปเสนอให้สถาบันการเงิน บริษัทเทคโนโลยีใช้งาน อาจทำไม่ได้อีกต่อไป แต่ต้องมองว่า จะทำอย่างไรให้วีซ่าสามารถดึงสตาร์ทอัพเก่งๆ มาร่วมงานด้วยได้ ซึ่งเรามองว่า FinTech สำคัญมากสำหรับโลกยุคต่อไป ดังที่เราเห็นแล้วว่า นวัตกรรมกำลังเกิดขึ้นทั่วทุกมุมโลก จากนักพัฒนาซอฟต์แวร์รุ่นใหม่ๆ ที่มีมากถึง 19 ล้านคน และกำลังจะเพิ่มขึ้นเป็น 25 ล้านคนในปี ค.ศ. 2020 ดังนั้นระบบเปิดของวีซ่า จึงต้องการให้นักพัฒนาเข้ามาดูว่าจะใช้ประโยชน์อะไรจากเครื่องมือที่เราเตรียมไว้ให้ได้บ้าง เพราะเราเชื่อว่า การร่วมมือกับสตาร์ทอัพนี้เพื่อให้พวกเขาสามารถสร้างสเกล มีผู้ใช้งานเยอะๆ ได้” สุริพงษ์ กล่าว

mVisa ที่อินเดียโจทย์ใหม่ที่ท้าทาย

จากตัวเลขล่าสุดในปี 2559 ประเทศไทยมีร้านค้าที่รับบัตร Visa แล้วประมาณ 500,000 แห่งทั่วประเทศ รวมถึงมีการใช้เครื่องรูดบัตรแบบพกพาสำหรับสมาร์ทโฟนและแท็บเล็ต (mPOS) แล้วประมาณ 50,000 เครื่อง โดยได้รับความนิยมมากในธุรกิจประกันภัย

แนวคิด mVisa

สุริพงษ์ เล่าต่อว่า สิ่งที่ธุรกิจต้องให้ความสำคัญต่อจากนี้ คือเรื่องของประสบการณ์การใช้งานของผู้ใช้ที่เป็นสิ่งสำคัญ บริการ mVisa ในประเทศอินเดีย จึงเกิดขึ้น โดยเชื่อว่าจะสามารถสร้างประสบการณ์การใช้งานในเชิงบวกให้กับลูกค้าได้ โดย mVisa เป็นการชำระเงินผ่านการสแกน QR Code โดยเงินจะโอนจากบัญชีของลูกค้าเข้าไปยังบัญชีของผู้ขายโดยตรง รองรับธุรกิจขนาดกลางและเล็กสามารถใช้ mVisa แทนเครื่องรูดบัตรได้ และลดความเสี่ยงจากการเก็บเงินสดติดตัวด้วย

สาเหตุที่ทำให้ต้องมี mVisa คือ ร้านบางร้านไม่มี Transaction มากพอที่จะนำเครื่องรูดบัตรมาใช้ได้ นอกจากนี้ร้านค้าเองก็ไม่อยากแบกเงินไว้ ด้วยความไม่สะดวก ทำให้ mVisa เกิดขึ้นที่อินเดีย ซึ่งร้านค้าที่ลงทะเบียนก็จะได้รับ QR Code เพื่อนำไปติดตั้งไว้ที่หน้าแคชเชียร์

“เมื่อลูกค้าจะจ่ายเงินก็สามารถสแกน QR Code เพื่อชำระค่าสินค้าได้ทันที เงินจะโอนจากบัญชีลูกค้าเข้ามาบัญชีผู้ขายโดยอัตโนมัติ” สุธิพงษ์ กล่าว

ระบบชำระเงินผ่าน QR Code เข้าถึงร้านค้าขนาดเล็ก

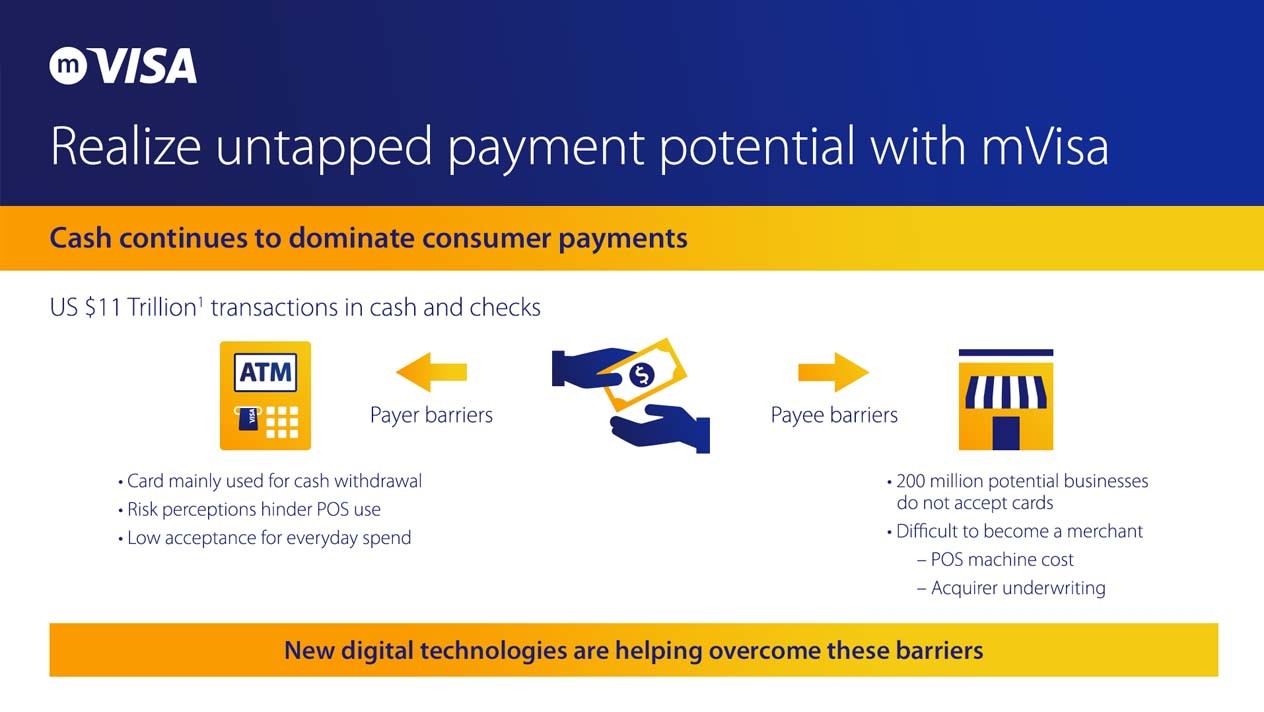

วีซ่า เผยว่า ปัจจุบันมีการทำธุรกรรมผ่านเงินสดและเช็กมากถึง 11 ล้านล้านดอลลาร์ แสดงให้เห็นว่าผู้บริโภคส่วนใหญ่ยังคงใช้จ่ายด้วยเงินสด ทำให้การซื้อ-ขายระหว่างผู้ซื้อและร้านค้ายังคงมีอุปสรรค โดยพบว่าร้านค้ากว่า 200 ล้านร้านค้า ไม่รับบัตร ทำให้เกิดช่องว่างในการชำระเงิน

ปัจจัยที่สนับสนุน mVisa

mVisa นำความสะดวกในเรื่องของอุปกรณ์สื่อสาร มาผนวกเข้ากับการทำธุรกรรมที่มีความเสี่ยงต่ำ เพียงแค่ผู้ใช้มีสมาร์ทโฟนและบัญชีของวีซ่า สามารถชำระค่าสินค้าและบริการได้ ผ่านการใช้สมาร์ทโฟนแทนบัตร ด้วยระบบที่มีการทำงานร่วมกับระบบ VisaNet ซึ่งเป็นเครือข่ายการชำระเงินค้าปลีก และเป็นแพลตฟอร์มเปิดสำหรับการชำระเงินและร้านค้า โดยบัญชีที่มีเครื่องหมายสัญลักษณ์วีซ่า จะสามารถใช้เทคโนโลยีการชำระเงินผ่าน QR Code นี้ได้

วีซ่า มองว่า บริการ mVisa จะเข้ามาช่วยตอบโจทย์ทั้งผู้ซื้อและผู้ค้า ไม่ว่าจะเป็นความง่ายสำหรับผู้ค้าที่จะนำมาใช้งาน ไม่ต้องติดตั้งเครื่องรูดบัตร ขณะที่ผู้ซื้อเอง ก็สามารถเลือกชำระเงินในช่องทางที่สะดวกมากยิ่งขึ้น ทำให้ประสบการณ์ดีขึ้น นอกจากนี้ ยังช่วยให้ธนาคารสามารถกระตุ้นการเพิ่มจำนวนบัญชี และส่งเสริมด้านโมบายล์แบงกิ้งอีกด้วย ด้วยปัจจัยบวกด้านการลดการใช้งานบัตรและเครื่องรูดบัตร อีกทั้งยังมีความปลอดภัย เนื่องจากข้อมูลของผู้ซื้อไม่ถูกเปิดเผยต่อผู้ขาย อย่างไรก็ตาม อินเดียถือเป็นตัวอย่างที่ดีสำหรับการทดลองใช้ mVisa ซึ่งแบงค์เกือบทั้งหมดให้บริการนี้