ตัสนีม สันหรน

เมื่อการธุรกรรมในศาสนาอิสลามห้ามคิดดอกเบี้ย อีกทั้งยังมีความไม่สะดวกในการทำธุรกกรรมที่สาขา Finis พัฒนาแพลตฟอร์มอินเทอร์เน็ตแบงกิ้งฮาลาล เพื่อเชื่อมต่อสหกรณ์อิสลามกับธนาคารพาณิชย์ ให้ลูกค้าทำธุรกรรมได้สะดวกรวดเร็วมากยิ่งขึ้น

ถือเป็นสตาร์ทอัพรุ่นใหม่ที่มองเห็นและเข้าใจถึงความต้องการของผู้บริโภคอย่างแท้จริง กับการนำความน่าเชื่อถือของระบบฮาลาล ที่ต้องอาศัยความไว้วางใจจากผู้ใช้บริการมาเป็นส่วนสำคัญในการพัฒนาแพลตฟอร์มอินเทอร์เน็ตแบงกิ้ง ฮาลาลรายแรกในประเทศไทย เชื่อมต่อสหกรณ์อิสลามกับธนาคารพาณิชย์เข้าด้วยกัน เพื่อให้ลูกค้าทำธุรกรรมการเงินได้อย่างสะดวก รวดเร็ว และถูกต้องตามหลักศาสนาอิสลาม จนสามารถคว้ารางวัลชนะเลิศจากโครงการ Krungsri Uni Startup 2016 มาครองได้

โรสมาริน ฮามะ

อินเทอร์เน็ตแบงกิ้งฮาลาลเชื่อมต่อสหกรณ์-ธนาคาร

ด้วยจุดเริ่มต้นที่อยากจะเป็นสตาร์ทอัพของ ตัสนีม สันหรน จึงได้ชักชวน โรสมาริน ฮามะ และธีระกฤษ พร้อมมูล จากจุฬาลงกรณ์มหาวิทยาลัย เข้าสู่โครงการ Krungsri Uni Startup 2016 ซึ่งเป็นการประกวดไอเดียในการพัฒนาแอพพลิเคชั่นทางการเงิน และกลยุทธ์ทางการตลาด และเมื่อผ่านเข้าสู่รอบ 8 ทีมสุดท้าย และกิจกรรม Bootcamp ทั้ง 3 คนได้นำเสนอไอเดียสร้างแพลตฟอร์มอินเทอร์เน็ตแบงกิ้งฮาลาล จนคว้าแชมป์มาครองในรอบ Final

ธีระกฤษ พร้อมมูล

“เราพยายามหาจุดแตกต่าง เพื่อนำมาเป็นไอเดียในการพัฒนาบริการใหม่ ที่ยังไม่เคยเกิดขึ้น จนเราพบว่า ยังไม่มีฟินเทคที่เกี่ยวกับมุสลิมเลย ขณะที่การทำธุรกรรมในสหกรณ์อิสลาม จะต้องเดินทางไปที่สหกรณ์เพียงอย่างเดียว เนื่องจากไม่มีตู้เอทีเอ็ม เช่น ฝากเงินไว้ที่สหกรณ์อิสลามหาดใหญ่ ก็จะต้องเดินทางไปฝาก-ถอนเงินที่สาขา เราจึงต้องการพัฒนาอินเทอร์เน็ตแบงกิ้งฮาลาล เพื่อให้สหกรณ์อิสลามมีช่องทางมากขึ้น ตอบโจทย์พฤติกรรมของลูกค้าในยุคดิจิทัล ซึ่งเชื่อว่าหากผู้ใช้สามารถทำธุรกรรมได้ด้วยตนเอง จะทำให้ลูกค้าสหกรณ์เพิ่มมากขึ้น” ตัสนีม กล่าว

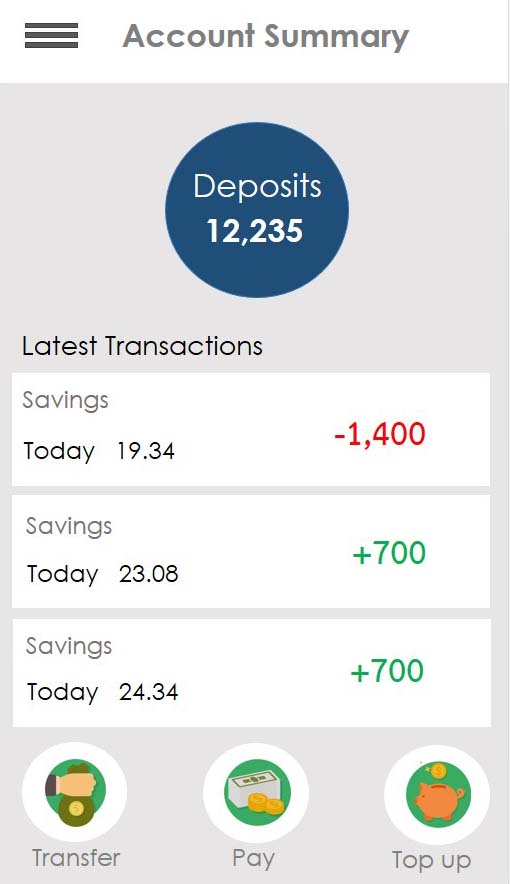

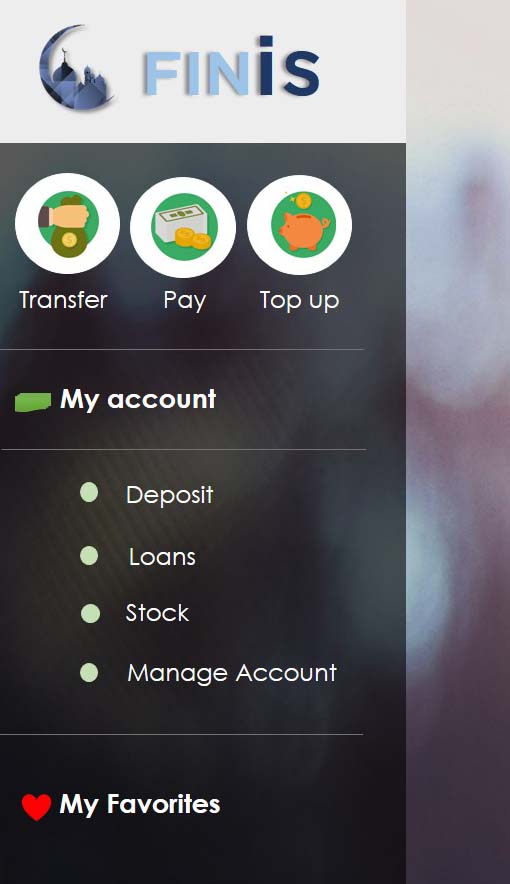

สำหรับการใช้งานของแอพฯ Finis มีขั้นตอนการทำงาน และการทำรายการที่เหมือนกับอินเทอร์เน็ตแบงกิ้งของธนาคารพาณิชย์ทั่วไปคือ ใส่เลขบัตรประชาชน เลขที่บัญชี แต่ส่วนที่เพิ่มเข้ามาคือ หน้าลิงก์บัญชี สำหรับการผูกบัญชีสหกรณ์อิสลามเข้ากับธนาคารพาณิชย์ เพื่อเลือกสหกรณ์ที่ผู้ใช้เปิดบัญชีไว้ ซึ่งปัจจุบันสหกรณ์อิสลามในไทยมีประมาณ 30 แห่ง

ตลาด มุสลิม หรือตลาดฮาลาลต่างๆ เรารู้สึกว่าแท้จริงแล้วเป็นการแข่งขันในเรื่องของความเชื่อใจ ซึ่งอย่าง Paypal เรามองว่ายังไม่สามารถให้ความไว้วางใจกับชาวมุสลิมได้

สร้างความไว้วางใจถูกต้องตามหลักศาสนา

ในการทำธุรกรรมตามหลักศาสนาอิสลาม จะห้ามกินดอกเบี้ย เนื่องจากมองว่าเป็นการเอาเปรียบอีกฝ่ายหนึ่ง ซึ่งในกรณีที่ฝากเงินกับสหกรณ์อิสลาม ผู้ฝากจะได้รับผลตอบแทนในรูปแบบของเงินปันผล หรือในรูปแบบของผู้ถือหุ้น

ส่วนการขอสินเชื่อ จะเป็นกรณีที่ต้องการซื้อสินค้า เช่น ต้องซื้อโทรศัพท์มือถือ ก็จะไปขอสินเชื่อ โดยจะต้องผ่อนชำระให้กับธนาคารในราคาที่สูงกว่าราคาจริง อีกทั้งผู้กู้จะต้องชำระเงินให้ตรงเวลา ไม่เช่นนั้นจะทำให้เสียเครดิต และส่งผลให้การขอสินเชื่อครั้งต่อไปยาก แต่จะไม่มีการคิดดอกเบี้ยว่า ชำระเงินช้าแล้วจะต้องจ่ายดอกเบี้ยเท่าไร ทำให้ชาวมุสลิมที่ฝากเงินกับสหกรณ์อิสลามต้องพยายามรักษาเครดิต เพื่อที่จะขอสินเชื่อในครั้งต่อๆ ไปได้ง่ายขึ้น

|

ฉบับที่ 216 เดือนธันวาคม ใช้ App ช่วยสังคม ลดช่องว่างคนที่ลำบาก |

“นี่คือความแตกต่างของการฝากเงินที่สหกรณ์อิสลามกับธนาคารพาณิชย์ ที่มีเรื่องของดอกเบี้ยเข้ามาเกี่ยวข้อง ซึ่งเมื่อมุสลิมฝากเงินที่ธนาคารพาณิชย์แล้วได้รับดอกเบี้ย จะต้องหักดอกเบี้ยส่วนนั้น เพื่อนำไปบริจาคให้กับสาธารณะ เช่น นำไปบริจาคเพื่อสร้างอาคาร สร้างถนน เป็นต้น ทำให้เรารู้สึกว่า ศาสนาเลี่ยงเรื่องดอกเบี้ยตั้งแต่แรก แต่ไม่ได้บอกว่าคุณได้ดอกเบี้ยแล้วจะต้องนำไปบริจาค ทำให้เรารู้สึกว่า เมื่อสหกรณ์อิสลามดำเนินการถูกต้องตามหลักของศาสนาอิสลามตั้งแต่แรกอยู่แล้ว แต่ติดขัดเรื่องความไม่สะดวกเรื่องตู้เอทีเอ็ม และการเดินทางไปยังสาขาสหกรณ์ บริการนี้จะช่วยให้สหกรณ์อิสลามเติบโตขึ้น และมีช่องทางที่หลากหลายมากยิ่งขึ้น และสิ่งที่สำคัญคือ ได้รับความไว้วางใจจากชาวมุสลิมอีกด้วย” ตัสนีม กล่าว

เข้าใจลูกค้าอย่างแท้จริง

“เราเป็นลูกค้าของสหกรณ์อิสลามเอง เรารู้อยู่แล้วว่าเราต้องการอะไร ไม่สะดวกตรงไหน หรืออยากได้อะไร ซึ่งเรารู้สึกว่าในตลาดมุสลิม เราเข้าใจลูกค้ามากที่สุดแล้ว ขณะเดียวกันในความเป็นจริงแล้วตลาดมุสลิม หรือตลาดฮาลาลต่างๆ ไม่ว่าจะเป็น อาหาร สถานที่ที่เกี่ยวข้อง ทุกธุรกิจเหล่านี้จะต้องมีเจ้าของเป็นมุสลิม ชาวมุสลิมจึงจะเชื่อมั่น ให้ความไว้วางใจ และใช้บริการ ทำให้เรารู้สึกว่าแท้จริงแล้วเป็นการแข่งขันในเรื่องของความเชื่อใจ ซึ่งอย่าง Paypal เรามองว่ายังไม่สามารถให้ความไว้วางใจกับชาวมุสลิมได้ จุดนี้เป็นสิ่งที่เราแข็งแรงกว่ากลุ่มอื่นๆ จนสามารถชนะได้” ตัสนีม กล่าว

ตลาดมุสลิมเติบโตต่อเนื่อง มองโอกาสขยายสู่ตลาดอาเซียน

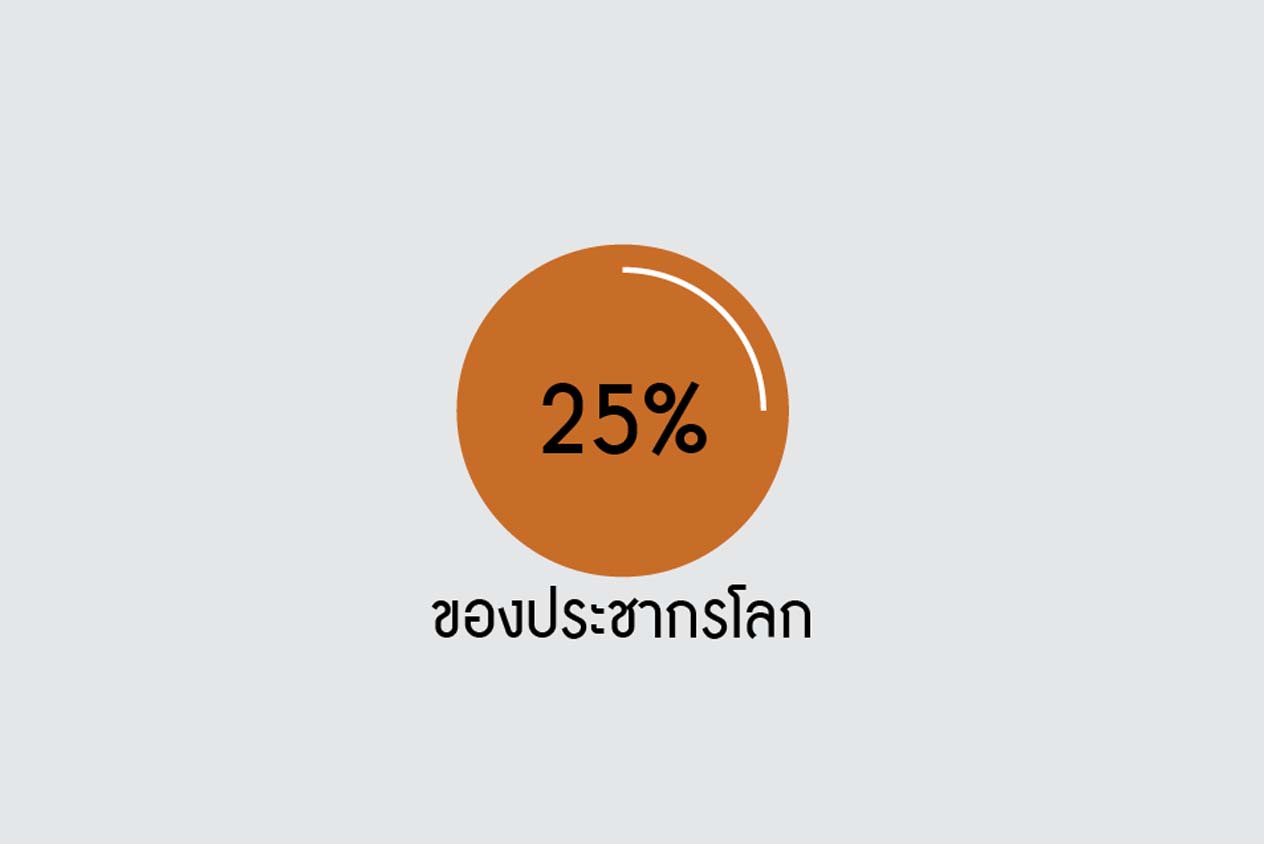

โรสมาริน กล่าวต่อว่า ตลาดมุสลิมมีอัตราการเติบโตเพิ่มสูงขึ้นอย่างต่อเนื่อง ซึ่งปัจจุบันมีชาวมุสลิมทั่วโลกจำนวนกว่า 1,600 ล้านคน และมีการคาดการณ์ว่า ในปี 2563 ประชากรมุสลิมจะมีจำนวนถึง 2,200 ล้านคน ซึ่งนับเป็น 25 เปอร์เซ็นต์ของประชากรโลก ขณะที่ในประเทศไทย มีชาวมุสลิมประมาณ 8-10 ล้านคน ซึ่งแม้ว่าจะมีจำนวนไม่มากนัก แต่จะเห็นว่าอัตราของชาวมุสลิมมีการเติบโตที่ดี

เราพบว่า ยังไม่มีฟินเทคที่เกี่ยวกับมุสลิมเลย ขณะที่การทำธุรกรรมในสหกรณ์อิสลาม จะต้องเดินทางไปที่สหกรณ์เพียงอย่างเดียว เราจึงต้องการพัฒนาอินเตอร์เน็ตแบงก์กิ้งฮาลาล

“สำหรับในไทย ที่แม้จะมีจำนวนชาวมุสลิมไม่มาก แต่ตลาดนี้แข่งขันกันที่ความเชื่อใจ และความน่าเชื่อถือ ซึ่งหากเราสามารถสร้างจุดเด่นนี้ให้แข็งแรงได้ เชื่อว่าในอนาคตนอกจากการให้บริการในไทยแล้ว ยังสามารถขยายตลาดออกไปยังประเทศ อื่นๆ ในอาเซียนได้อีกมาก ไม่ว่าจะเป็น ประเทศมาเลเซีย บรูไน หรืออินโดนีเซีย หรือประเทศเลบานอน นอกจากนี้จากการได้คุยกับทางสหกรณ์อิสลาม มองว่าหากเราสามารถพัฒนาแอพฯ ออกมาได้สำเร็จ อาจจะสามารถขยายตลาดไปทางฝั่งตะวันออกกลาง ได้อีกด้วย” ตัสนีม กล่าวทิ้งท้าย